06 Feb ¿Qué impuestos han bajado en Alicante en 2019?

El 1 de enero de 2019 entró en vigor la reforma fiscal aprobada por el Gobierno Municipal de Alicante, que ha supuesto una bajada o bonificado las tasas del Impuesto sobre Bienes Inmuebles, del Impuesto sobre Vehículos de Tracción Mecánica, del Impuesto sobre Actividades Económicas y del Impuesto sobre Construcciones, Instalaciones y Obras.

A continuación se detallan las diferentes reducciones aplicadas, con especial atención a todas las ventajas fiscales que conllevan para las empresas y emprendedores que estén ya desarrollando su actividad en alicante o quieran comenzarla es este ejercicio.

IBI (IMPUESTO SOBRE BIENES INMUEBLES)

Una de las principales modificaciones en este tributo es que que ha experimentado una bajada generalizada del 5%, así como la eliminación del pago de intereses en los pagos fraccionados no domiciliados.

Además, aquellos inmuebles en los que se realicen actividades económicas declaradas de especial interés o utilidad municipal por concurrir circunstancias sociales, culturales, histórico artísticas o de fomento del empleo, pueden beneficiarse de una bonificación de hasta el 95% durante el primer año, con un máximo de cinco años. Se verán particularmente beneficiadas las empresas que inicien actividad en Alicante y contraten de manera indefinida un mínimo de 10 trabajadores o aquellas ya operativas que amplíen en 10 trabajadores indefinidos su plantilla.

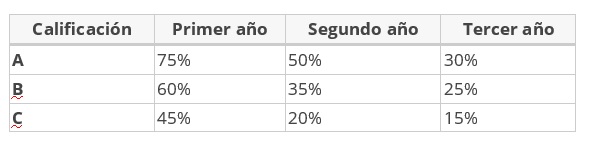

Las empresas de nueva implantación en el término municipal de Alicante podrán acogerse a un 95% de bonificación en la primera cuota tributaria, un 50% el segundo año y un 30% el tercer ejercicio.

Las empresas de urbanización, construcción y promoción inmobiliaria podrán acogerse a una bonificación del 50% en la cuota del IBI en aquellos inmuebles que constituyan el objeto de su actividad.

Así mismo, la normativa establece una bonificación del 50 por ciento de la cuota íntegra del impuesto para los bienes inmuebles en los que se hayan instalado sistemas para el aprovechamiento térmico o eléctrico de la energía proveniente del sol, con colectores homologados. El sistema debe disponer de una superficie mínima de captación solar útil de 4m2 de superficie construida y una potencia instalada mínima de 5kw por cada 100 m2 de superficie construida. El importe máximo de la bonificación será de 300€ por inmueble y año, la duración de la bonificación será de 3 años, y tendrá efectos en el ejercicio siguiente a aquel en el que se haya solicitado.

La normativa municipal también contempla que las viviendas de protección oficial tendrán derecho a una bonificación de un 50% los tres primeros años y un 25% los dos siguientes. En el caso de que los compradores tengan menos de 35 años, la bonificación será de 50% durante los cinco años. Por su parte, los titulares de familia numerosa se pueden bonificar hasta un 90% en función del número de hijos y del valor catastral del inmueble.

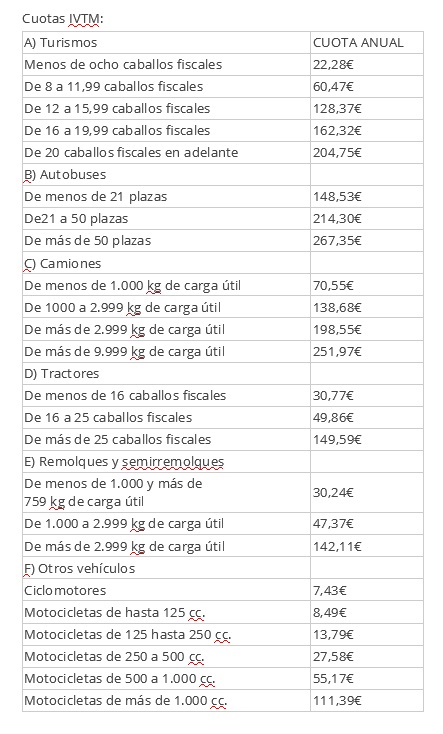

IVTM (IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA)

Los turismos de nueva matriculación eléctricos y aquellos que no superen la tasa de 160 gramos por kilómetro de emisión de CO2, podrán disfrutar de bonificaciones de entre el 15% y el 75% durante tres años, dependiendo de su calificación energética.

Otra de las novedades que cabe destacar son las reducciones aplicables a camiones y a remolques y semirremolques arrastrados por vehículos, y que los vehículos históricos pasan de un 50% a un 100% de bonificación.

IAE (IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS)

Bonificación por inicio de actividad

Las empresa que inicien su actividad y tributen por la cuota mínima municipal, además d su exención del pago del impuesto durante los dos primeros ejercicios, se beneiciarán de bonificaciones adicionales: año 3º de actividad 50%; año 4º, 25%; año 5º de actividad, 25%.

Bonificación para el desarrollo de actividades económicas que sean declaradas de especial interés o utilidad municipal

El Ayuntamiento de Alicante establece una bonificación de hasta el 95 por ciento de la cuota íntegra del impuesto a favor de las actividades económicas que sean declaradas de especial interés o utilidad municipal por concurrir circunstancias sociales, culturales, histórico artísticas o de fomento del empleo, concretamente:

a) Cuando se contraten, con carácter indefinido para un mismo centro de trabajo, un mínimo de 25 trabajadores afectos directamente al desarrollo de una actividad económica que se inicie por primera vez en el municipio de Alicante.

b) Cuando se incremente, con carácter indefinido en un mismo centro de trabajo, en 25 trabajadores afectos directamente al desarrollo de la actividad económica ya existente, el promedio de la plantilla de trabajadores respecto al ejercicio precedente.

En ambos caso, los trabajadores han de firmar un contrato indefinido y ser demandantes de empleo en las oficinas del SERVEF-Labora de Alicante.

Las empresas de nueva implantación en el término municipal de Alicante declaradas de especial interés o utilidad por el Pleno de la Corporación municipal, obtendrán una bonificación en la cuota tributaria, por tres periodos impositivos, siendo el primer año del 40 %, el segundo del 30% y el tercero del 20%. En el caso de que la empresa esté implantada en suelo Industrial del Anexo II de la ordenanza, la bonificación llegaría hasta el 50% sobre la cuota tributaria durante 3 ejercicios consecutivos. Dichos suelos industriales son: Pla de Vallonga, Las Atalayas, Rabasa, La Florida, Babel, Agua Amarga, Sub Zona 8, UA2, UA3, UA4, UA5, UA6, UA7, UA9, Clesa y Mercalicante.

Bonificación de hasta un 50% de la cuota anual por creación de empleo

A estas bonificaciones se suman otras relativas a la creación de empleo de forma indefinida, que van desde un 3% por un incremento de la plantilla de hasta un 5%; una reducción del 7% por incrementos de entre el 5 y el 10%; bonificaciones del 15% cuando aumenten la plantilla entre el 10 y el 14%.

Aquellas empresas que aumenten entre 14 y 60% su plantilla se acogerán a una bonificación del 30% en el tributo, y si el porcentaje es superior al 60%, la bonificación ascenderá al 45%. En el caso de que al menos un 33% de los empleados que determinen el incremento de plantilla pertenezcan a colectivos especialmente desprotegidos en materia de empleo, se elevará, en cada caso, cinco puntos el porcentaje de bonificación establecido en la tabla anterior.

Además, el desarrollo de actividades económicas, sociales, culturales, histórico-artísticas o de fomento del empleo que sean declaradas de especial interés o utilidad municipal tendrá una bonificación de hasta un 95%, durante no más de cinco períodos impositivos. Por su parte, las empresas de nueva implantación en el término Municipal de Alicante se aplicará hasta un 50% de bonificación en la cuota tributaria, por un máximo de tres períodos impositivos.

ICIO (IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS)

La normativa contempla una bonificación de hasta el 95% a aquellas construcciones, instalaciones u obras de especial interés o utilidad municipal por su carácter social, cultural, histórico-artístico o de fomento del empleo.

Las empresas de nueva implantación en Alicante, que realicen obras para ejercicio su actividad, tendrán una bonificación del 75% en la cuota tributaria.

Por otra parte,las obras referentes a Viviendas de Protección Oficial o de nueva construcción de protección pública bonificaciones del 25 al 100%, y las obras, construcciones o instalaciones ya terminadas que incorporen sistemas para el aprovechamiento térmico o eléctrico de la energía solar registrarán una bonificación del 25% en este tributo.

Sorry, the comment form is closed at this time.